一. 银行业已进入银行4.0时代

经过几百年的发展,社会进入了移动互联网时代,随着大数据和人工智能技术的成熟和应用,银行业已经进入了银行4.0时代。

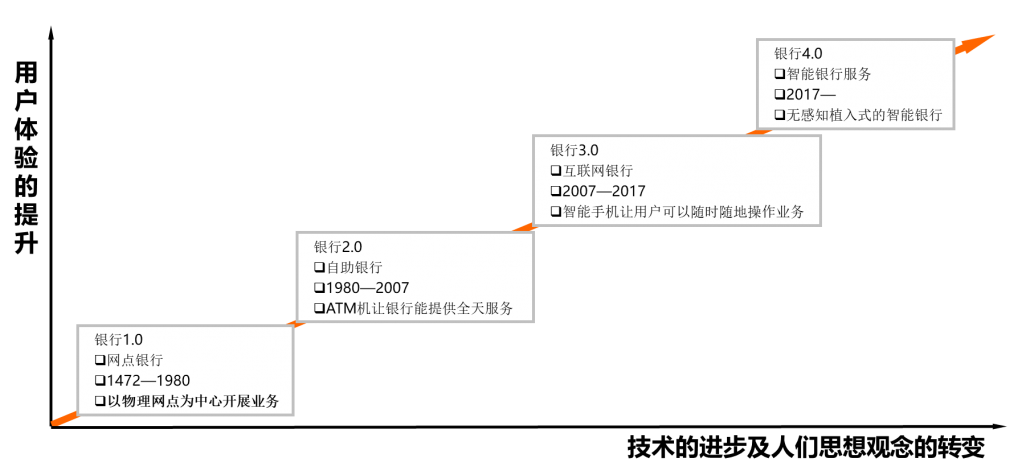

图1 银行的发展历程

我们先回顾一下银行的发展历程(如图1所示):

- 银行1.0时代:是以物理网点为中心开展业务的时代,人们不得不按照银行的作息时间,到银行网点办理金融业务。

- 银行2.0时代:ATM机、POS机等自助设备的出现和应用,是银行2.0时代的标志。这时候的人们已经可以打破时间限制,随时自助办理银行业务。

- 银行3.0时代:随着移动互联网时代的到来,进入了银行3.0时代。这时候的人们可以应用手机,随时随地办理银行业务。

- 银行4.0时代:随着新兴金融科技公司的出现,以及指纹识别、图像识别、大数据分析等人工智能技术的成熟,银行业进入了银行4.0时代。无感知金融服务,是银行4.0时代的银行服务形态。

我们可以看到,银行业的发展,是一个由技术进步一步步地推动金融服务形态发展,以实现更佳用户体验的过程。

在银行1.0——银行3.0时代,人们需要在银行(网点、自助服务设备、网上银行、手机银行等)办理金融业务。

在银行4.0时代,金融服务将不在以银行为中心,而是以用户为中心,嵌入到日常生活场景中。例如:人与人之间的支付转账,可以直接通过刷脸就能实现,在操作上无需再经历银行的支付或者转账过程。在此交互过程中,银行是不可见的。这就是所谓的无摩擦交互体验。

二. 银行4.0,是精准营销时代

银行4.0时代,大数据技术的成熟和应用,带来了精准营销的业务发展新机遇:

- 更精准地获客:通过大数据,得以全面了解和分析存量客户、潜在客户的特征,通过应用精确触达的技术,帮助银行提高获客的精度以及降低获客的成本。

- 更精准地匹配产品:通过综合考虑产品和客户的特征,将客户的需求与银行细分的金融产品,进行智能匹配,提高交互体验与产品转化率。

- 更智能地定价:分析客户历史数据,评估客户的质量,将客户与利率、额度细分为不同层级,从而进行智能定价和赢得客户;并实时监控状态和动态调整,从而规避和控制风险。

三. 银行4.0时代,引发了金融行业的大变局

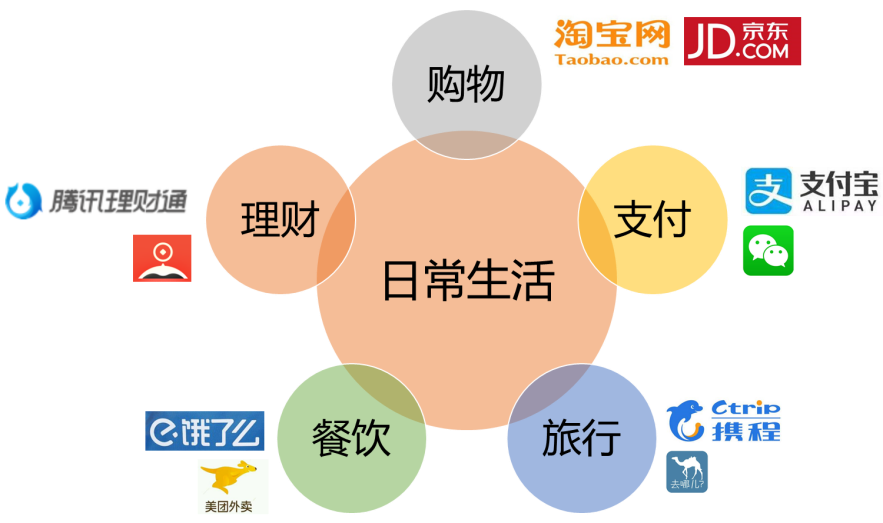

图2 部分日常生活工具软件

由于第三方支付的出现,打破了银行对金融服务手段的垄断,使得金融服务场合开始从银行转移到为以用户为中心的日常生活中(如图2所示为部分日常生活工具软件)。

而指纹识别、图像识别等人工智能技术的成熟,进一步解决了身份识别问题,使得无摩擦的交互体验将成为主流。

如果按照此趋势继续发展,个人生活金融服务将基本被互联网公司垄断。虽然互联网公司提供的金融服务背后都是银行提供支撑,但互联网公司已经把银行与用户隔离开。而银行的业务也会被互联网公司慢慢蚕食。

这绝非危言耸听!

四. 银行要建立智慧银行生态圈

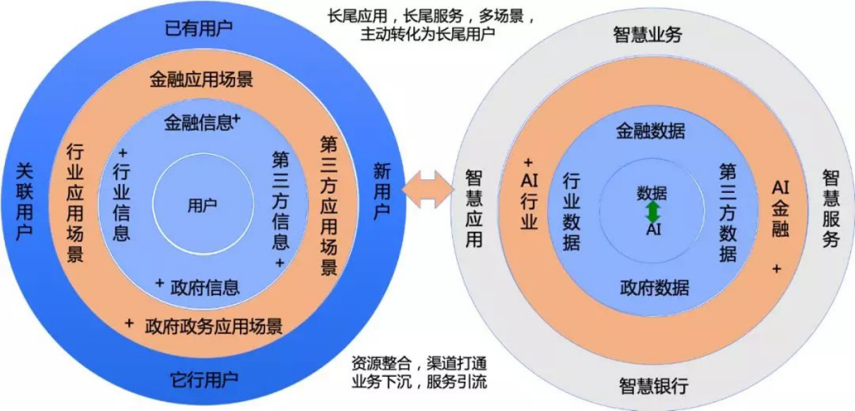

图3 打造智慧银行生态圈

传统银行不甘心从台前走向幕后,最后沦落为一个金融服务的支撑平台,就必须打破互联网公司对自己的封锁,建立起自己的智慧银行生态圈。(如图3所示)

银行要主动切入到各行业,以手机APP、微信小程序等移动手段为主要入口,搭建金融科技平台,打通和整合服务渠道,基于大数据和智能技术,主动为用户精准的、无摩擦交互体验的嵌入式金融服务,以此来抓住银行4.0时代的发展机遇。

与互联网企业相比,银行本身具有其着得天独厚的优势,这为打造智慧银行生态圈提供了良好的基础:

- 资金雄厚:银行不差钱,银行有强大的经济实力来应挑战。

- 更强的风控能力:互联网公司等非传统金融机构开展金融业务,风控一直是个难题。而银行具备相对完善的风控能力。

- 更受信赖:随着互联网金融公司“爆雷潮”的产生,互联网金融行业开始恢复理性,人们发现更值得信赖的还是银行。

- 具有地域优势和拥有更丰富的政府资源:银行服务于本地经济的建设和发展,与当地政府的关系较为密切,在各项业务的发展上较容易获得当地政府的政策与资源的支持。

- 牢牢占据着企业市场:对于企业客户,银行仍然是最重要的金融业务渠道。而通过企业用户,银行可以建立起与企业员工的链接关系。

- 拥有庞大的用户群体:新兴的互联网公司需要花费大力气去吸引客户,而银行天生就有着庞大的用户群体,这就使得银行能够很容易地与庞大的用户群体建立链接关系。

五. 传统银行必须要作出的思想认识转变

与互联网企业相比,大多数传统银行虽然存在诸多优势,但也存在着能力短板,其中最为突出的是IT规划和研发能力薄弱。

大多数银行在相当程度上都依赖于外包公司来实现IT的新功能和新系统开发,业务部门与IT研发之间的协作不畅,IT的规划和研发能力非常薄弱。这极大地拖慢了传统银行的转型速度。

为了应对银行4.0时代的挑战,抓住发展机遇,传统银行在思想认识上需作出以下转变:

- 嵌入式情景金融将成为业务的主战场。

- 数据将成为新时代的石油。

- 交互体验将比产品本身更重要。

- 敏捷转型,是组织的必由之路。

六. 银行的敏捷转型,应追求什么样的“敏捷”

近些年来,许多银行都意识到了IT开发的重要性,纷纷启动了敏捷转型。

然而令人遗憾的是,许多银行中的人们并没有意识到,他们应该追求什么样的“敏捷”。

有的人认为:所谓敏捷,就是引入一套新的方法论。比如:如果执行了Scrum,就敏捷了。

有的人认为:敏捷就是一味地求快。

还有人认为:敏捷不关注过程质量,过程是失控的,交付质量很低。

。。。。。。

银行的敏捷转型,追求的是“业务敏捷性”。

所谓“业务敏捷性”,在这里我用两个环来说明(如图4所示):

图4 业务敏捷性之环

当要通过业务创新来实现运营增长时,走左边的“业务创新”环。业务创新是存在假设和风险的,需要进行快速验证和调整,并且在IT功能完善后尽快落地应用。

当出现新的保障性要求,例如国家出台了新的规范时,走右边的“业务保障”环。对于这种保障性要求,通过是明确的,需要快速实现和落地实施。

“业务敏捷性”由业务和IT共同打造。业务要善于利用IT来实现业务创新和业务保障。IT则要具备顺畅而高质量的快速交付能力。

现在,我们可以给银行“业务敏捷性”下个定义:“业务敏捷性”就是由业务和IT携手打造的,向客户高质量地快速交付价值和响应变化的能力,以应对银行4.0时代的不确定和动荡环境,并最终取得成功。

银行敏捷转型所作的一切努力,都是为了提升组织的“业务敏捷性”。

徽章.png)